Top 7 Neobank Funktionen, die sich traditionelle Banken aneignen müssen

Das traditionelle Finanzwesen, ein stark regulierter Sektor, hat die digitale Transformation nur langsam angenommen und innovative Technologien eingesetzt. Verbraucherfreundliche rein digitale Neobanken sahen in diesem Tempo eine Gelegenheit, in die unbekannten Gewässer der reinen Online-Finanzdienstleistungen einzutauchen und eine Alternative zu stationären Banken aufzubauen.

Die globale Marktkapitalisierung von Neobanken wird im Jahr 2021 voraussichtlich 47,1 Milliarden US-Dollar erreicht haben, und ihr weiteres Wachstum wird auf 722,60 Milliarden US-Dollar im Jahr 2028 geschätzt. Das bedeutet eine erstaunliche jährliche Wachstumsrate von 47.7%. Was haben diese 100% digitalen Banken auf App-Basis, von dem auch traditionelle Finanzinstitute profitieren können? Wie können konventionelle Banken agiler werden und von Herausforderern lernen, ihre Arbeitsabläufe zu optimieren?

Lassen Sie uns zunächst kurz daran erinnern, woraus diese technologieorientierten Finanz-Startups bestehen.

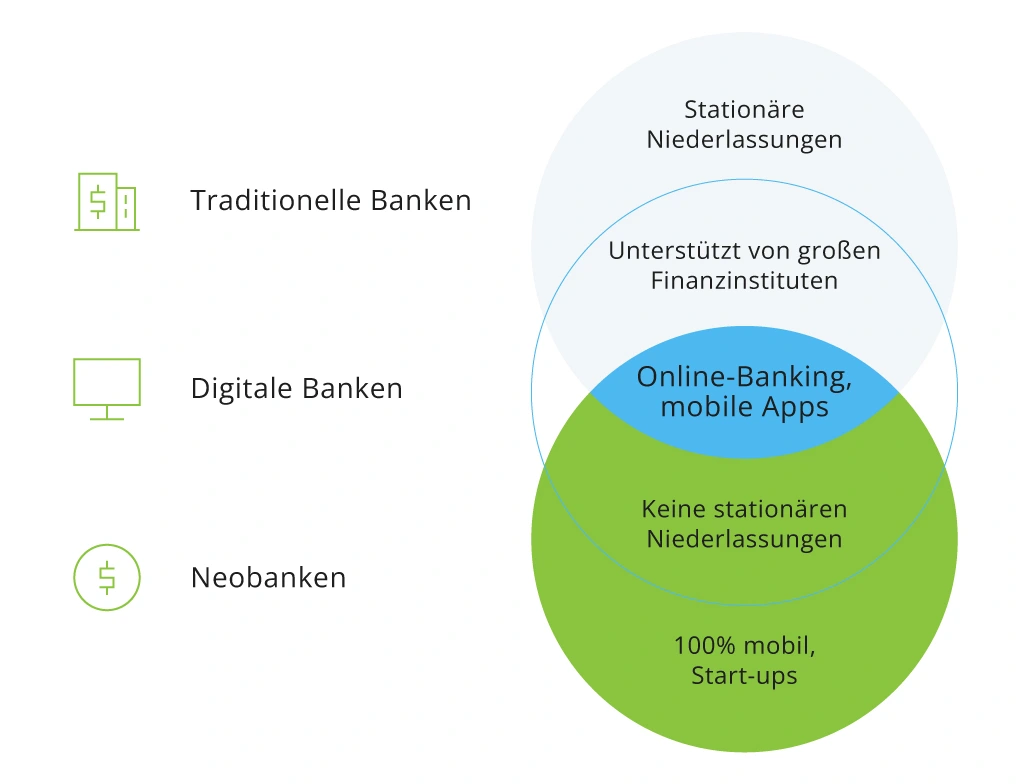

Was sind Neobanken?

Filiallose Neobanken sind mit niedrigen Betriebskosten verbunden. Sie sind moderne, kundenorientierte Alternativen zu traditionellen Finanzinstituten mit ihren "schweren" Legacy-Systemen. Außerdem werden Neobanken aus einem bestimmten Grund als Herausforderer bezeichnet: Sie bieten eine nahtlose Benutzererfahrung an. Mit allen Dienstleistungen in einer einzigen App fordern Neobanks den Status Quo des herkömmlichen Bankwesens heraus.

Von umfassenden Analysen bis hin zu Ersparnissen und Investitionen hat die britische "Revolut", beispielsweise das wagemutige Motto "Alle Dinge sind Geld". Die US-amerikanische "Chime" ist eine andere Neobank mit der größten Marktkapitalisierung unter ihren Kollegen. Diese Neobank bietet Girokonten ohne Mindestguthaben, vorzeitigen Lohnzugang und gebührenfreie Überziehungsoption bis zu 100 US-Dollar.

Als All-Mobile-Startups sprechen Neobanken technisch versierte Anwender an, die ihr gesamtes Geldmanagement unter einem Dach bevorzugen. Nielsen verglich alle Arten von Akteuren im Bankensektor und zeigt den Unterschied zwischen etablierten Unternehmen und FinTech-Startups – die besten Neobanken, die sie herausfordern:

Neobank vs. digitale Banken vs. traditionelle Banken

Zur gleichen Zeit legen Finnovate Research und andere Branchenexperten einige Aspekte fest, die Neobanken einen Wettbewerbsvorteil verschaffen. Einige von ihnen sind Front-End, während andere eher mit den internen Abläufen einer Website zusammenhängen. Schnellere Kreditwürdigkeitsprüfungen und verbessertes Risikomanagement sind nur einige Dinge, von denen herkömmliche Banken profitieren können, wenn sie sich für ein technisches Upgrade entscheiden.

Gehen wir nun auf einige andere Aspekte ein, die traditionelle Banken verbessern können, um ein besseres Wertangebot zu erzielen.

1. Bessere Kundenerfahrung

Neobanken haben ein Modell für Interbankengebühren eingeführt, das dazu beiträgt, die Kundengebühren zu senken. Außerdem konzentrieren sich Herausforderer auf das persönliche Finanzmanagement in Echtzeit und nutzen KI-gestütztes Kredit-Scoring, um ihren Entscheidungsprozess zu optimieren.

Heutzutage hat beispielsweise die globale Pandemie in den USA dazu geführt, dass die Amerikaner zu FinTechs wechselten, die in verschiedenen Branchen einen Umsatzanstieg verzeichnen konnten. Von Zahlungsverkehr bis zur Kreditvergabe hat FinTech seit Beginn der durch die Pandemie verursachten Krise 6% zugelegt.

Außerdem erschlossen sich Neobanken den Millennial-Markt, einen unterversorgten Teil der Privatkunden, der sich ein Leben ohne mobile Banking nicht vorstellen kann. Die Kinder der Baby-Boomer werden wahrscheinlich den größten Vermögenstransfer in der Geschichte erleben. Sie werden 30 Billionen US-Dollar erben, dabei werden sie Vermögensverwaltung zum nächsten Meilenstein für Neobanken machen, die sich reibungslos in Neobroker verwandeln können.

2. Komfortable Nutzung unterwegs

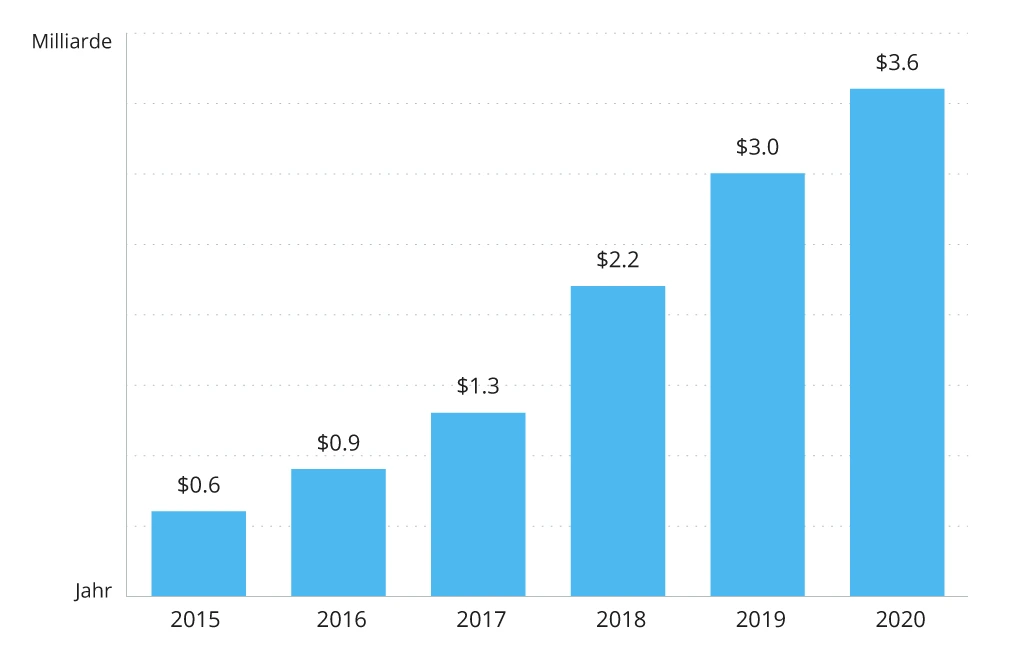

Überall und jederzeit ist eine neue Anforderung des geschäftigen Lebens, die Neobanken erfüllen. Somit sind sie alle die beste Option für den höchsten Komfort eines Kunden und bieten Zugang zu Bankdienstleistungen rund um die Uhr an. Es überrascht vielleicht nicht, dass der Absatz von Neobanken, die einige der herkömmlichen Bankgebühren und -entgelte gesenkt haben, in den letzten Jahren exponentiell gestiegen sind.

Der globale Umsatz von Neobanken

Außerdem festigen sie die Beziehungen zu nationalen und globalen Finanzakteuren, um die Neubündelung von Finanzdienstleistungen durch Partnerschaften und aktuelle Innovationen anzubieten. Früher konzentrierten sich Neobanken auf einzelne Produkte wie FX oder Kreditvergabe. Heute verlagerte sich ihr Fokus jedoch auf Cross-Selling, berichtet Deloitte UK.

Schließlich zielen Herausforderer auf ein unterversorgtes Segment der Benutzer ab und bieten genügend Flexibilität für kleine und mittlere Unternehmen an, indem sie die erforderlichen Kernfunktionen wie Geschäftsberichterstattung, Buchhaltung und Steuerverwaltung zusammenfassen.

3. Optimierte Prozesse

Mit mittleren Marktkursen bieten Neobanken schnelle und nahtlose internationale Überweisungen. Unifimoney in Zusammenarbeit mit Nium bieten ihren Kunden sichere globale Zahlungen und Überweisungen in Echtzeit zu erschwinglichen Kosten an.

Nachdem Valar Ventures bereits erfolgreiche FinTech Wegbereiter wie TransferWise (jetzt Wise) und N26 unterstützt hat, entschied es sich diesmal, Innovationen in einem Schwellenmarkt zu unterstützen. Zusammen mit anderen Investoren half der VC der nigerianischen Mobile-First-Bank Kuda mit Hauptsitz in London und Lagos, sich 25 Millionen US-Dollar zu sichern. Kuda hat es sich zur Aufgabe gemacht, der globalen afrikanischen Gemeinschaft ein modernes Geldmanagement anzubieten.

Mit dem In-App-Kundenanmeldung können Benutzer mit wenigen Klicks ein Konto eröffnen, ohne Papierkram oder Gebühren. Das globale Netzwerk von Geldautomaten ist ein weiterer Pluspunkt für die Herausforderer. Die Kunden von Neobanken können weltweit problemlos Bargeld abheben.

4. Offene technische Infrastruktur

Offene statt ausgelagerte Technologie ermöglichen es Neobanken, innovative Plug-and-Play-Instrumente zu entwickeln.

Xinja nutzt, zum Beispiel, Kong Enterprise, um seine digitale Plattform zu verbessern und Industriestandards einzuhalten, während es in der Lage ist, schnell neue Produkte und Dienstleistungen von jedem Bildschirm in Echtzeit auf den Markt zu bringen und den Vorsprung zu bieten, den seine Kunden benötigen.

Mit der Microservices-Architektur im Kern vermeiden Neobanken die Fallstricke der schwerfälligen, sich langsam bewegenden monolithischen Ökosysteme traditioneller Banken, die Schwierigkeiten haben, neue Neobank-Funktionen zu integrieren. Daher sind sie meistens nicht auf zukünftige Herausforderungen vorbereitet.

5. Datengestützter Betrieb & kundenorientierte Entwicklung

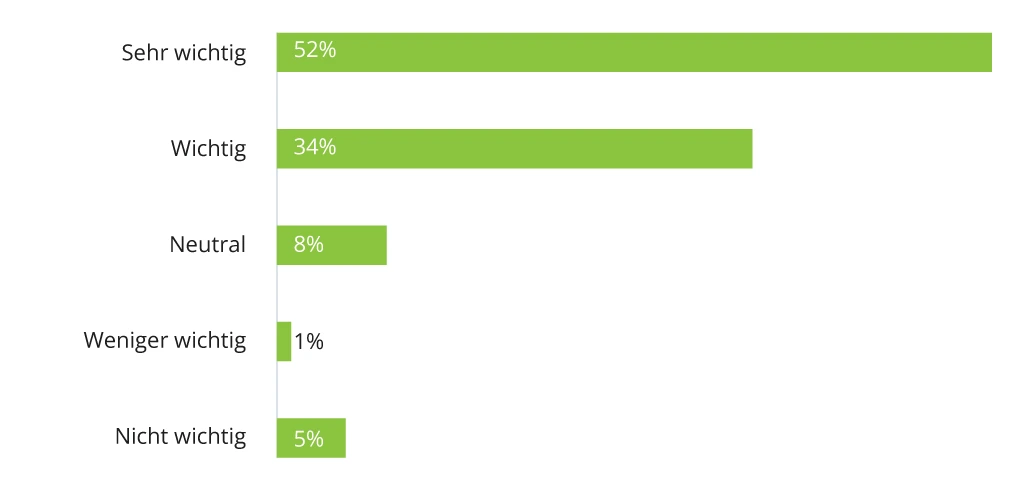

Herkömmliche Banken speichern ihre Daten nach wie vor sowohl online als auch in Papierform. Daher können sie im Gegensatz zu Neobanken keine einfache Echtzeit-Datenüberwachung und -abstimmung anbieten. Die Accenture's Global Banking Consumer Study stellt fest, dass im Jahr 2018 bereits 52% der Verbraucher dankbar für die Budgetvorschläge auf der Grundlage ihrer monatlichen Ausgaben waren; im Jahr 2020 waren es schon 9% mehr Menschen, die einen solchen Ratschlag zu schätzen wussten.

Im Gegensatz dazu verwenden Herausforderer Daten, um ihr Geschäftsmodell zu gestalten, indem sie Gebühren für die Anbindung von Drittanbietern zahlen. Bei der Bewertung des Bedarfs an integrierten Datenanalysen hat das Unternehmen „Tableau“ beispielsweise FinTech-Akteure befragt und herausgefunden, dass die Integration von Business-Intelligence-Tools in eine Technologieplattform für mehr als 50% der Befragten unerlässlich ist.

Die Notwendigkeit umfassender Datenanalysen im Fintech-Bereich

Während bei konventionellen Banken das Produktportfolio im Mittelpunkt steht, stellen Neobanks die Bedürfnisse und Erwartungen der Kunden in den Mittelpunkt, wobei benutzerzentrierte Erkenntnisse ihr Geschäftsmodell definieren.

6. Wechsel von Filialen zur API-Ebene

Bei der Entwicklung von Banking-as-a-Platform (BaaP) verwenden Neobanken offene APIs, um nicht nur eine nahtlose Benutzererfahrung zu bieten, sondern auch zusätzliche Möglichkeiten zum Ausbau ihrer Vertriebspipeline und zur Gewinnung neuer Kunden zu erschließen. Allein in Großbritannien hat Open Banking im Jahr 2018 zu Einnahmen von 700 Millionen USD beigetragen. Business Insider erwartet, dass das Potenzial des White-Label-Bankings bis 2024 neue Höhen erreichen und sich auf 2 Milliarden USD belaufen wird.

So entwickelt beispielsweise die australische Neobank Up ihre öffentlich zugängliche API der nächsten Generation und verspricht ihren Kunden einen kreativeren Ansatz für die Kontrolle und Automatisierung ihrer Gelder. Nach dem Start der Testversion der bot Up den Benutzern programmatischen Zugriff auf Kontostände und Transaktionsdaten über ein Token, das es ihnen ermöglichte, ihre Finanzdaten mit den von ihnen erstellten Apps zu verbinden.

7. Nachhaltiger Betrieb

Laut einer Studie über die Finanzierung fossiler Brennstoffe unterstützen einige große Banken indirekt Unternehmen, die mit fossilen Brennstoffen arbeite, und tragen so zum Klimawandel und anderen drängenden ökologischen Problemen bei. Die Luft- und Wasserverschmutzung sind neben anderen Umweltproblemen ein großes Anliegen vieler umweltbewusster Kunden.

Daher entscheiden sich viele Menschen für kleinere Banken, die über ethische Betriebspraktiken verfügen. Die Neobank Aspiration, ein grüner Finanzdienstleister, ruft beispielsweise dazu auf, die Welt zu verändern und die Wälder wieder aufzuforsten, indem die Transaktion auf den nächsten ganzen Dollar aufgerundet und den zusätzlichen Betrag auf ein spezielles "Plant Your Change" Konto überweist.

Die Neobanken helfen Benutzern, den Klimawandel zu bekämpfen und ihren ökologischen Fußabdruck zu verringen. Sozial bewusste Ausgaben sind etwas, woran die meisten stationären Finanzinstitute noch nicht daran gedacht haben, ihre Angebote zu verändern.

Zum Schluss

Traditionelle Finanzinstitute glauben immer noch an ein Kundenerlebnis von der Stange, und viele Produkte sind Angebote, die für alle passen. Um sich auf maßgeschneiderte Lösungen zu konzentrieren, müssen sich stationäre Finanzinstitute an Neobanken orientieren, die die Branche aufmischen und über ihre Smartphone-Apps 40% mehr Funktionen anbieten als traditionelle Banken.

Die Herausforderer-Banken geben das Tempo für die etablierte Banken vor, die ihre Geschäftstätigkeit erst noch nicht an die Erwartungen der modernen Verbraucher anpassen müssen.

Die Neobanken setzen auf Innovation und erstellen ihre benutzerorientierten Angebote nicht nur für die digitale Generation. Darüber hinaus ziehen Neobanken diejenigen an, die nach der Agilität suchen, die sie bei traditionellen Bankprodukten nicht finden können, und einige "Extras" wie zum Beispiel nachhaltige Ausgabenpraktiken.

Wenden Sie sich an das Infopulse-Team – erfahren Sie, wie wir Ihnen helfen können, innovative Technologien zu nutzen, um die sich verändernden Erwartungen der Verbraucher zu erfüllen, die Einhaltung gesetzlicher Vorschriften zu verbessern und die Leistungsfähigkeit von Prozessautomatisierung und datenbetriebenen Analyse zu nutzen.

![Level of Automation Maturity [thumbnail]](/uploads/media/thumbnail-280x222-catching-up-with-hyperatomation-how-to-define-automation-maturity.webp)

![Defender for IoT [thumbnail]](/uploads/media/thumbnail-280x222-how-to-ensure-Iot-and-ot-security98.webp)

![Credit Risk Management Software Development [thumbnail]](/uploads/media/how-to-approach-the-development-280x222.webp)

![Investing in XR [thumbnail]](/uploads/media/thumbnail-280x222-when-invest-in-xr.webp)

![Robotic Invoice Process Automation [thumbnail]](/uploads/media/automating-invoicing-with-rpa-280x222.webp)

![Overview of Connected Banking and its Benefits [thumbnail]](/uploads/media/what-is-connected-banking-its-promises-and-benefits-280x222.webp)

![API Strategy for Banking [thumbnail]](/uploads/media/whys-and-hows-of-api-strategy-for-banking-280x222.webp)

![ESG digitale Lösungen [thumbnail]](/uploads/media/what-is-esg-and-how-to-facilitate-your-sustainability-strategy-with-digital-solutions-280x222.webp)

![Extended Reality for Manufacturing [thumbnail]](/uploads/media/the-place-of-extended-reality-280x222.webp)