![API Strategy for Banking [banner]](https://www.infopulse.com/uploads/media/whys-and-hows-of-api-strategy-for-banking-1920x528.webp)

Wege und Möglichkeiten der API-Strategie für Banken

Was ist API Strategy?

Das Konzept der API ist in der Unternehmens-IT nicht neu und steht für eine Schnittstelle zur Anwendungsprogrammierung. Anfangs wurde sie für interne Zwecke verwendet, um den betrieblichen Aufwand zu reduzieren und um den Datenaustausch zwischen internen Diensten zu vereinfachen.

Die Rolle von APIs wurde in letzter Zeit erheblich ausgeweitet. Unternehmen können damit neue Geschäftsmodelle umsetzen, indem sie ihre Produkt- und Dienstleistungspalette mit Angeboten anderer Anbieter erweitern und ihre eigenen Produkte und Dienstleistungen über externe Partner anbieten.

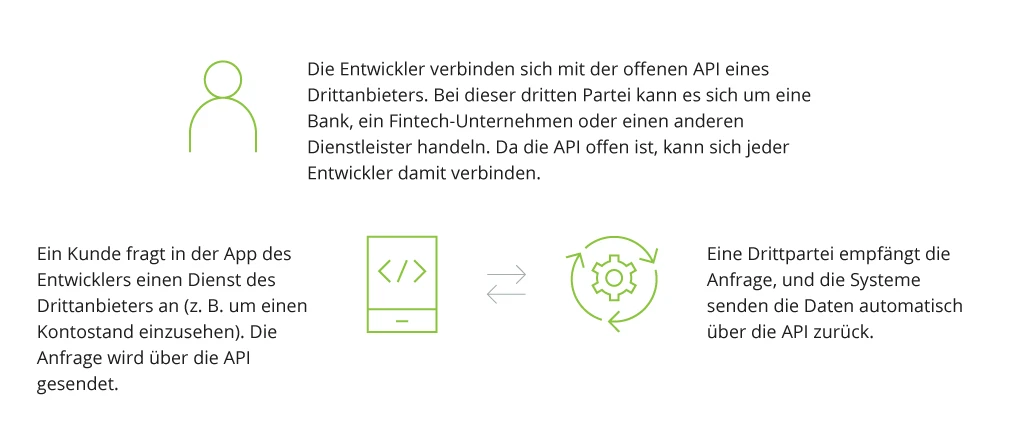

Wie offene APIs funktionieren

Gegenwärtig werden APIs in sämtlichen Branchen und insbesondere bei der FCMG verwendet, um Anweisungen an Drittdienstleister zu erteilen. So hat die Banco Bilbao Vizcaya Argentaria im Jahr 2019 ihre API-basierte Bank-as-a-Service-Plattform eingeführt. Damit können Dritte Finanzprodukte anbieten, ohne dass sie das komplette Paket an Bankdienstleistungen anbieten müssen. Erst jüngst hat HSBC die B2B-API „Buy Now Pay Later“ eingeführt, mit der E-Commerce-Unternehmen ihren Käufern erweiterte Zahlungsbedingungen einräumen und Kreditanträge schnell bearbeiten können. Darüber hinaus entwickelt HSBC aktiv mehrere marktnahe APIs. Das Unternehmen startete sein API-Entwicklerportal, über das Kunden auf die API-Lösungen der Bank zugreifen können, um sie zu integrieren, eine sichere Testumgebung zu nutzen und die neueste Produktdokumentation zu erhalten.

Die 4 Säulen einer Banken-API-Strategie

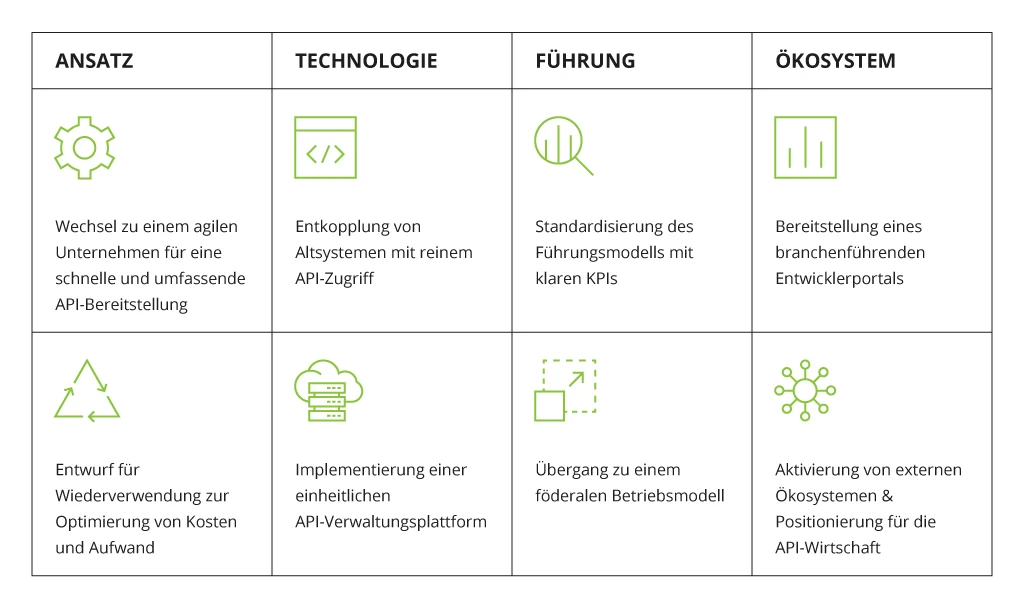

Der Wechsel zu einem API-geführten Modell setzt bei einer unternehmensweiten Strategie an. Laut Accenture stützt sich die effiziente API Strategie für Banken auf vier Säulen:

1. Ansatz: Der Wechsel zu einer API-gesteuerten Architektur setzt voraus, dass sich die Art und Weise, wie IT-Teams Finanzprodukte und -dienstleistungen konzeptionell erarbeiten, entwickeln und bereitstellen, grundlegend ändert. Eine derartige Transformation wirkt sich auf alle Bereiche des Finanzunternehmens und alle Ebenen aus. Geschäftsinteressenten können APIs als Werkzeug für den Aufbau neuer Wertversprechen verstehen. Somit benötigen sie eine geeignete Infrastruktur für die Erstellung von APIs und deren Integration mit den bestehenden Diensten und Daten. Eine fragmentarische API-Implementierung ist ohne eine komplexe unternehmensweite Strategie nicht möglich und führt zu doppeltem Aufwand, höheren Kosten und geringerem Nutzen einer API-gesteuerten Architektur.

2. Technologie: Banken sind gut beraten, den Wechsel von einer Legacy-Kernarchitektur und monolithischen Anwendungen zu einer Microservice-basierten Architektur (MSA) in Betracht zu ziehen. Innerhalb der MSA ist jede Anwendung eine Reihe von Microservices, die autonom entwickelt, gepflegt und aktualisiert werden. Microservices kommunizieren über APIs untereinander und mit externen Anwendungen. Ein weiterer technologischer Aspekt ist die Verwendung moderner API-Verwaltungsplattformen für den Zugriff, die Verteilung und die Kontrolle von APIs. Darüber hinaus liefern sie fortschrittliche Funktionen für die Analyse der Leistung von APIs, für die Sicherheitsverwaltung, die Verhinderung von DDOS-Angriffen usw. Zudem sollten alle internen und externen APIs sorgfältig dokumentiert und katalogisiert werden, damit sie gut auffindbar sind. Dies fördert eine Kultur der Wiederverwendung und verhindert die Erstellung redundanter APIs für denselben Zweck.

3. Führung: Die schnelle und skalierbare Bereitstellung von APIs ist mit einer mehrstufigen Führungsstruktur möglich, die ein zentrales Team, Designteams der Geschäftsbereiche und Bereitstellungsteams umfasst. Zentrale Teams sind für die Erstellung und Verwaltung von Architektur- und Designstandards verantwortlich und wirken als Qualitätsinstanz für alle im gesamten Unternehmen entwickelten APIs. Die Entwicklungsteams der Geschäftsbereiche verwalten die bereichsspezifischen Entwicklungen und operativen Aktivitäten, gewährleisten die Einhaltung der vom zentralen Team festgelegten Richtlinien und Rahmenbedingungen und sorgen in Zusammenarbeit mit dem Lieferteam für die Erstellung eines endgültigen API-Produkts. Bereitstellungsteams arbeiten an der technischen Implementierung, Wartung und Aktualisierung von APIs.

4. Verwaltung von Ökosystemen: Um alle Vorteile der API-Geschäftsstrategie zu nutzen, ist es wichtig, dass das Unternehmen über eine angemessene Verwaltung des API-Ökosystems nachdenkt, einschließlich der Zusammenarbeit mit anderen Technologieanbietern, der Entwicklergemeinschaft und den Monetarisierungskanälen.

Vor der Umsetzung der API Strategy der Bank sollten Sie die folgenden Empfehlungen für eine effektive API-Einführung berücksichtigen:

Schritte zur Implementierung der Banken-API-Strategie

Vorteile der Banking-API-Strategie

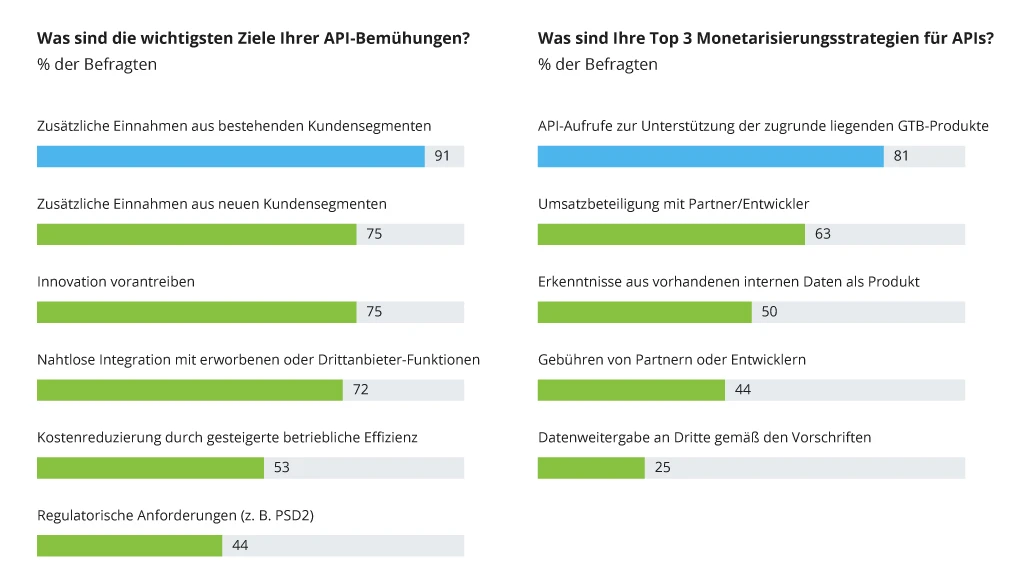

APIs haben sich für Banken zu einem wesentlich umfassenderen Instrument entwickelt als nur ein technisches Werkzeug zur Softwareentwicklung. Sie stellen einen entscheidenden strategischen Vorteil für das Einkommenswachstum, für die Verbesserung des Kundenerlebnisses und für die Förderung von Innovationen dar. Laut einer McKinsey-Umfrage nutzen mehr als 90 % der Finanzinstitute APIs oder planen, diese zu nutzen, um zusätzliche Umsätze mit ihren bestehenden Kunden zu erzielen:

Die Hauptziele und Monetarisierungsstrategien der API-Einführung

Eine Steigerung der Einnahmen ist eines der Hauptziele, das auf verschiedene Weise erreicht werden kann. Mit der Einführung einer API-Strategie können die Banken ihre Arbeitsweise und ihren Kundenservice erheblich verbessern, was zu einem stabilen Umsatzwachstum führt. Hier erfahren Sie, wie Banken von dem API-geführten Ansatz profitieren:

- Compliance: Regulatorische Initiativen wie die Zahlungsdienstrichtlinie 2 (PSD2) und Open Banking haben zum Ziel, die Banken für externe Marktteilnehmer „offen“ zu machen, um Innovationen voranzutreiben, einen höheren Wert für die Kunden zu schaffen und sicherer zu werden. Die Einführung von APIs hilft bei der Einhaltung der neuesten Vorschriften und erleichtert die Anpassung des Bankensystems an neue gesetzliche Änderungen. Die Rentabilität wird erhöht, indem unnötige Gebühren und Bußgelder vermieden werden und die Vertrauenswürdigkeit der Bank und die Loyalität der Kunden verbessert werden.

- Verbesserte digitale Agilität: Mit dem API-basierten Microservices-Ansatz können Änderungen an bestimmten App-Prozessen und Funktionen unabhängig voneinander vorgenommen werden. Dies führt zu einer schnelleren Anwendungsentwicklung und einer schnelleren Einführung von Updates. Probleme können schneller behoben werden, da nur ein kleiner Teil und nicht die gesamte App betroffen ist. Zudem bietet dieser Ansatz eine höhere Leistungsstabilität und reduziert die Ausfallzeiten für die Endbenutzer. Und nicht zuletzt kann die API-basierte Microservices-Architektur horizontal skaliert werden. So können Sie Ihr Unternehmen bei Bedarf vergrößern oder verkleinern und so Geld und Zeit sparen. Dadurch kann das Unternehmen schneller mit geeigneten technischen Lösungen auf Marktveränderungen reagieren.

- Verbesserte Kundenzufriedenheit: Die API-Strategie von Banken bringt eine größere Auswahl an Finanzdienstleistungsintegrationen mit sich. Infolgedessen sind die Kunden zufriedener und suchen seltener nach Alternativen, da sie ihren kompletten Bedarf bei einem einzigen Finanzdienstleister decken können.

- Größerer Kundenstamm: Neben der Bereitstellung der Daten ihrer Nutzer erhalten die Banken auch Zugang zu den Nutzerdaten anderer Finanzunternehmen. So haben sie die Möglichkeit, ihre Dienstleistungen einem neuen Publikum vorzustellen und ihren Kundenstamm zu erweitern.

- Potentielle Partnerschaften: Drittanbieter von Finanzdienstleistungen haben im Austausch für zusätzliche Funktionen und speziellen Support Zugang zu Kundendaten. Durch den Einsatz von APIs kann die Bank ihre Dienste Tochtergesellschaften und Partnern zur Verfügung stellen, um die operative Effizienz zu steigern und das Kundenerlebnis zu verbessern.

- Premium-API-Produkte: APIs erlauben die relativ einfache Erstellung neuer, umsatzbringender Produkte. So bietet z. B. Nordea, eine der größten Banken Europas, Premium-Banking-APIs für Firmenkunden an, mit denen Devisengeschäfte vereinfacht und sofortige Berichte erstellt werden können, usw. Die multinationale DBS Bank mit Sitz in Singapur bietet ihren Firmenkunden die Möglichkeit, über die DBS RAPID-API-Lösung eine breite Palette von Echtzeit-Bankdienstleistungen in ihre eigenen Plattformen zu integrieren.

- Höhere Wettbewerbsfähigkeit: Herausforderer, Neobanken und Fintech-Firmen bieten Finanzdienstleistungen unter Verwendung von Technologien an, die traditionelle Banken herausfordern. Mit der API-Geschäftsstrategie passen sich Finanzinstitute schneller an diese Realität an und erhalten neue Wettbewerbsvorteile, um den Markt zu erobern.

Diese Vorteile erschließen neue Einnahmequellen und helfen dabei, mehr Umsatz aus den bestehenden Kanälen zu generieren. Dies eröffnet enorme Möglichkeiten für Partnerschaften mit anderen Finanzunternehmen und senkt den Grad des Wettbewerbs. So können die Banken ihr Produktportfolio mit innovativen Dienstleistungen von Fintechs erweitern, ohne dass sie selbst entwickeln müssen. Die Vielseitigkeit und Flexibilität von API-gesteuerten Ansätzen hilft, die neuesten Technologien auf eine für jedes Unternehmen geeignete Weise zu integrieren.

Arten von API-Strategien für Banken

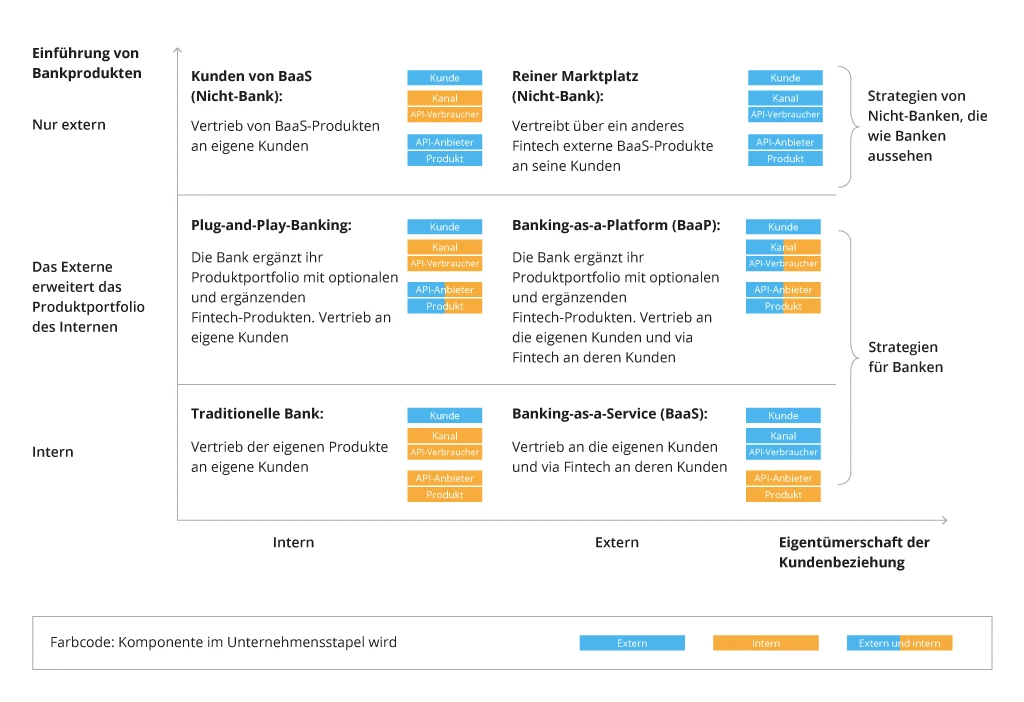

Es gibt eine Reihe von API-Strategien, die Banken je nach ihren Geschäftszielen, den verfügbaren Ressourcen und dem gewünschten Grad der Kontrolle über das Bankensystem anwenden können. Das traditionelle dreistufige Bankensystem besteht aus:

- Produkt: Darlehen, Zahlungen, Konten und andere Artikel, die Kunden zur Verfügung gestellt werden.

- Kanal: Die Mechanismen, mit denen Bankprodukte an Kunden geliefert werden, wie z. B. Webseiten oder mobile Anwendungen, sowie die Marketingmaßnahmen zur Unterstützung der Werbung und des Vertriebs.

- Kunde: der Endverbraucher von Bankdienstleistungen und -produkten.

Traditionelle Banken erzeugen und vertreiben ihre Dienstleistungen in Eigenregie, wodurch sie die vollständige Kontrolle über ihre Produkte und Kanäle haben. Ein eigener Vertriebskanal gibt den Banken die Möglichkeit, Produkte aus ihrem Portfolio übergreifend zu verkaufen und die Kontrolle über die Art und Weise zu haben, wie die Kunden darauf zugreifen. Für die Kunden scheint ein solcher Ansatz jedoch oft nachteilig zu sein. Sie fordern eine größere Auswahl an Diensten, mehr moderne mobile Anwendungen und eine bessere Personalisierung.

Die Integration einer API-Schicht in das Bankensystem hilft, diese Kundenanforderungen zu erfüllen. Banken können einen externen Kanal hinzufügen oder ein Produkt eines Drittanbieters in ihr eigenes Portfolio aufnehmen. So können sie ihre Geschäftsmöglichkeiten erweitern, das Kundenerlebnis verbessern und in neue Märkte expandieren. Alle diese Optionen zur Rekonfiguration sind über verschiedene Bank-API-Strategien verfügbar. Die Haupttypen werden im folgenden Schema aufgeführt.

Strategien in einem offenen Bankenumfeld

Traditionelle Banken

Banken können zwar APIs implementieren, aber dennoch auf dem traditionellen Weg bleiben und alle Segmente der digitalen Wertschöpfungskette besitzen. Sie entwickeln interne APIs, um ihre Produkte über ihre eigenen Kanäle auszuliefern, wodurch sie bestimmte Prozesse optimieren, Kosten senken und regulatorische Beschränkungen einhalten können. Allerdings riskieren die Banken bei diesem Szenario, dass sie Kunden verlieren, die möglicherweise innovativere und vielfältigere Angebote von digitalen Banken, Neobanken und großen Fintechs bevorzugen. Selbst wenn traditionelle Banken genug in Innovationen investieren, um den gestiegenen Kundenanforderungen gerecht zu werden, besteht die Gefahr, dass die Kosten in die Höhe schießen und sie nicht in der Lage sind, alle digitalen Kundenbedürfnisse zu erfüllen.

Banking-as-a-Service (BaaS)

Bei der Banking-as-a-Service-API-Strategie versorgen die Banken Fintechs mit ihren Finanzdienstleistungen. Die Fintechs nutzen die von der Bank bereitgestellten APIs, um innovative, kundenorientierte Anwendungen zu entwickeln und diese über ihre eigenen Kanäle anzubieten. Innerhalb dieses Modells treten Fintechs als Bankkunden auf. Aus der Sicht des Endnutzers ist die Bank selbst fast unsichtbar. Auch wenn die Banken ihre Reichweite durch das BaaS-Modell erheblich vergrößern können, ist dieses Modell aufgrund des Produktkannibalisierungsrisikos für die Märkte, in denen Kundenbeziehungen wichtig sind, nicht geeignet.

Plug-and-Play Banking

Mit APIs können Banken ihre Produktpalette um ergänzende Fintech-Produkte erweitern. Sie behalten die Kontrolle über die Kundenschnittstelle und die Vertriebskanäle, erhalten jedoch Zugang zu digitalen Lösungen von Dritten. So bleibt man gegenüber digitalen und Neobanken wettbewerbsfähig und kann die Erwartungen der Kunden zu minimalen Kosten erfüllen, da man nicht alle Produkte selbst entwickeln muss.

Banking-as-a-Platform (BaaP)

Die Banking-as-a-Platform API-Strategie ist eine Mischung aus BaaS und Plug-and-Play-Banking. Neben den Plug-and-Play-Bankfunktionen ermöglicht es Drittanbietern, als Kanal für Kunden zu fungieren. Zum einen erreicht die Bank weiterhin ihre Stammkunden. Zum anderen erreicht es die Kunden von Drittanbietern, die in die API der Bank integriert sind, was zum Ausbau des Kundenstamms beiträgt.

So entwickelte Infopulse beispielsweise ein maßgeschneidertes Risikomanagementsystem, mit dem unser Kunde BaaP-Dienste für eine Bankengruppe in Deutschland anbieten konnte und damit seinen Marktanteil und seinen Kundenkreis erweitern konnte.

Marketplace Banking

Im Rahmen des Marketplace-Modells fungiert das Finanzinstitut (Bank oder Fintech) als Vermittler von Bankprodukten Dritter. Das Unternehmen stellt keine eigenen Dienstleistungen her, sondern verkauft die Produkte anderer weiter. Damit dies gelingt, müssen die Unternehmen große Anstrengungen unternehmen, um die APIs zu standardisieren, zahlreiche APIs in einer Umgebung zu vereinheitlichen und den Anbietern verschiedene unterstützende Dienste anzubieten, einschließlich Due Diligence.

Kunden von BaaS

Dieses Modell ist für eine Nicht-Bank, die ihren Kunden Bankfunktionen anbietet. So können beispielsweise ein Musik-Streaming-Dienst oder jeder andere Anbieter von Nicht-Finanzdienstleistungen ein Verbraucher von BaaS sein, wenn er seinen Kunden Bankfunktionalitäten anbietet. Hier treten Banken als Produkt- und API-Anbieter für Nicht-Banken auf, um ihre Zielgruppe mit indirekten Kunden zu erweitern.

Bei der Entscheidung für ein API-Strategiemodell müssen Banken die Durchführbarkeit jeder Option im Hinblick auf ihre Geschäftsziele und Werte bewerten. Kundenbeziehungen, Sicherheit und Vertrauensfaktoren sollten ebenfalls bewertet werden.

Oft erwägen Banken unterschiedliche API-Strategien für verschiedene Produktlinien. So können sie etwa bei den Dienstleistungen, bei denen sie stark sind, traditionell bleiben und den BaaP-Ansatz für die Produkte einsetzen, die sie in ihr Portfolio aufnehmen möchten.

Wichtige Erkenntnisse

Die Implementierung einer Bank-API-Strategie erschließt neue Geschäftsmöglichkeiten und Einnahmequellen. Sie hilft, die neuesten Qualitäts- und Einhaltungsstandards zu erfüllen und den Kunden einen maximalen Mehrwert zu bieten, um im Wettbewerb auf dem Markt mithalten zu können.

Um die Vorteile von API-basierten Bankdienstleistungen voll auszuschöpfen und sie wirtschaftlich zu machen, benötigen Unternehmen eine unternehmensweite Strategie. Letzteres deutet auf einen API-gesteuerten Ansatz, geeignete Technologien, Unternehmensführung und die Verwaltung von Ökosystemen hin. Traditionelle Banken hingegen benötigen eine Brücke zwischen modernen Technologien und ihrem Kerngeschäft, damit Innovationen ihren strategischen Zielen dienen können.

Die organisierte und disziplinierte Einführung eines API-gesteuerten Ansatzes trägt dazu bei, den Aufwand und den Stress für das Unternehmen zu minimieren, und legt damit den Grundstein für ein langfristiges Gedeihen. Dank der Vielfalt der API-basierten Modelle können Banken jeder Größenordnung und Komplexität ihren eigenen Weg der digitalen Transformation wählen und mit anderen Marktteilnehmern konkurrieren.

Als erfahrener IT-Dienstleister unterstützt Infopulse Finanzinstitute bei der Entwicklung und Umsetzung von API-Strategien und dem Aufbau leistungsstarker APIs. Lassen Sie sich in jeder Phase Ihrer digitalen Transformation von Experten beraten und technologisch unterstützen.

![API Management Platforms Guide [thumbnail]](/uploads/media/thumbnail-280x222-api-management-platform-as-an-integral-part-of-your-api-strategy.webp)

![Investing in XR [thumbnail]](/uploads/media/thumbnail-280x222-when-invest-in-xr.webp)

![SaaS Development Trends [thumbnail]](/uploads/media/saas-development-trends-to-watch-in-2023-and-beyond-454x222.webp)

![Developing Healthcare Software [thumbnail]](/uploads/media/thumbnail-280x222-what-to-expect-when-developing-digital-health-solutions.webp)

![Digital Alignment Challenges [thumbnail]](/uploads/media/thumbnail-280x222-challenges-to-digital-alignment-and-digital-workplace.webp)

![SAP SuccessFactors Learning Solution [thumbnail]](/uploads/media/thumbnail-280x222-sap-successfactors-learning-solution.webp)

![Overview of Connected Banking and its Benefits [thumbnail]](/uploads/media/what-is-connected-banking-its-promises-and-benefits-280x222.webp)

![Low-code for Banking [thumbnail]](/uploads/media/thumbnail-280x222-low-code-benefits-use-cases-banking.webp)

![Talent Pool on SAP SuccessFactors [thumbnail]](/uploads/media/how-to-build-a-balanced-talent-280x222.webp)