![Overview of Connected Banking and its Benefits [banner]](https://www.infopulse.com/uploads/media/what-is-connected-banking-its-promises-and-benefits-1920x528.webp)

Was ist vernetztes Banking: Versprechen und Vorteile

Wozu brauchen wir vernetztes Banking?

Das wichtigste zuerst: Vernetztes Banking ist ein digitales Ökosystem aus Front-Office- und Back-Office-Systemen in Kombination mit neuen Technologiestandards und Anforderungen an das Risikomanagement.

Für ein besseres Verständnis, wie dies in der Praxis aussieht, können Sie unsere ausführliche Fallstudie für eine der 20 größten Banken der Welt lesen. In diesem Projekt haben wir ein komplexes Großhandelsverwaltungssystem für die Risikomanagementabteilung der Bank erstellt.

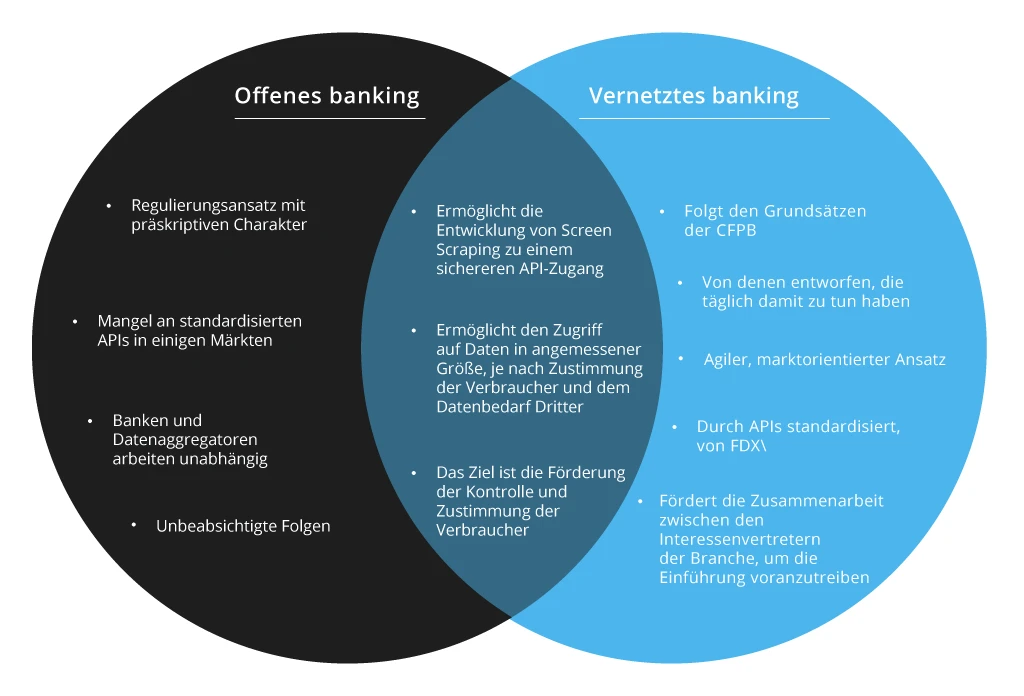

Wie unterscheidet sich das vernetzte Banking von offenem Banking?

Während das Geschäftsmodell des offenen Finanzwesens schnellere und bequemere Dienstleistungen ermöglicht, bleibt das Problem der Datensicherheit und Transparenz noch zu lösen. Die Banken steuern und gewähren den Zugang zu den Daten ihrer Kunden. Und genau das soll das vernetzte Banking mit einem neuen Ansatz für den Datenschutz lösen, bei dem die Kunden die Verantwortung für die Weitergabe ihrer eigenen vertraulichen Informationen übernehmen. Da alle Beteiligten in diesem Finanz-Ökosystem nach unterschiedlichen Regeln und Vorschriften arbeiten, verlangt die kohärente Integration dieser Akteure unter einem technischen Rahmenwerk erhebliche Anstrengungen an allen Fronten. Der erste logische Schritt, den die Finanzinstitute in diesem Prozess unternehmen können, ist die Modernisierung der alten Bankensysteme .

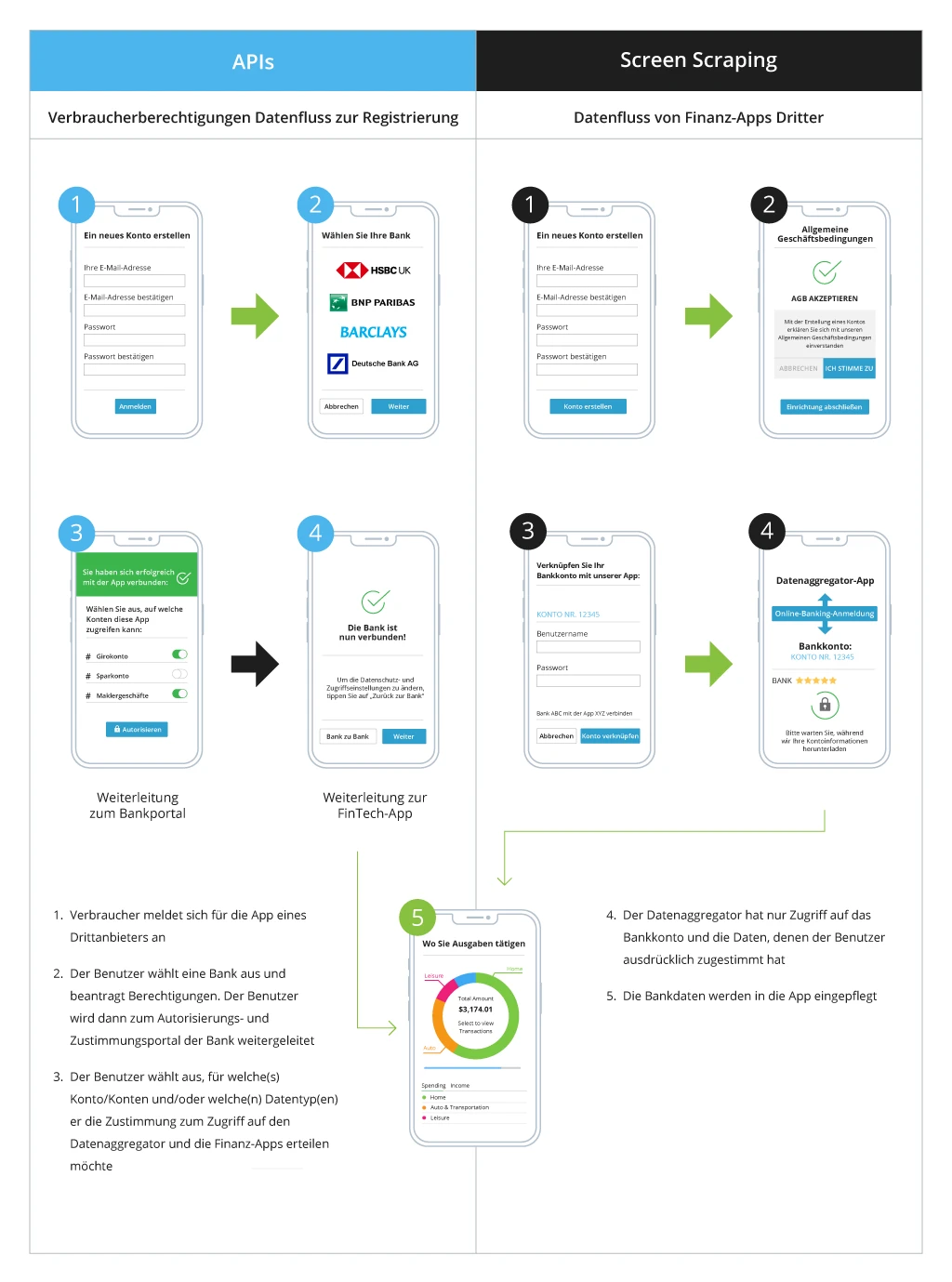

Die Problematik besteht darin, dass die sensiblen Daten der Kunden zwischen Banken, Datenaggregatoren und Dritten hin- und hergeschickt werden. Finanzapps speichern Bankkonto- und Anmeldeinformationen, die bei einer Datenpanne allen Beteiligten ernsthaften Schaden zufügen können. Darüber hinaus haben die Kunden in der Regel keine Vorstellung davon, welche Arten von Daten gespeichert und weitergegeben werden. Laut einer KPMG-Umfrage zur Datenverantwortung von Unternehmen gaben 49 % der Endnutzer an, nicht zu wissen, wie sie ihre Daten schützen können, und 64 % der Unternehmen räumten ein, dass sie sich nicht mit diesem Problem befassen.

2019 hat die Europäische Kommission versucht, die Sicherheit von Kundendaten zu stärken, indem sie der PSD2-Richtlinie ein neues Gesetz hinzufügte, das die Verwendung von Screen Scraping verbieten würde. Das so genannte Screen Scraping ermöglicht es Dritten, mit Ihren Anmeldedaten auf Ihr Bankkonto zuzugreifen, als wären sie an Ihrer Stelle. Eine API-Methode (Application Programming Interface) hingegen ermöglicht den Zugriff auf Daten, ohne dass Sie Ihre Kontodaten preisgeben müssen. Die API ist daher eine der zentralen Säulen des vernetzten Bankings und eine Schlüsseltechnologie zum Schutz wichtiger Finanzdaten.

Wesentliche Merkmale des vernetzten Bankings

1. API-Normen

Wie bereits erwähnt, sind API-Standards eine entscheidende technische Komponente des vernetzten Banking-Paradigmas. APIs eignen sich perfekt für die Kontrolle von Kundendaten, da die Token die Verbraucherpräferenzen in Bezug auf die gespeicherten und zwischen Banken und Drittanbietern ausgetauschten Datenpunkte enthalten.

Warum ist das so wichtig? Erstens hat sich der Handel fast vollständig ins Internet verlagert. Im Jahr 2020, so Barclays werden 88,6 % der Transaktionen kontaktlos sein. Wenn wir noch genauer hinsehen, sehen wir, dass der Prozentsatz der Menschen, die Online-Banking-Kanäle in der Eurozone nutzen, auf 61 % im Jahr 2022 gestiegen ist.

Heutzutage werden Finanzdienstleistungen nicht nur von traditionellen Banken angeboten, sondern von zahlreichen Unternehmen, die die Branche aufmischen, wie FinTechs mit ihren ständigen Innovationen und den Tech-Giganten Meta, Apple und Google. Mit einer lockeren Einstiegsregelung hat die offene Finanzwelt die Grenzen zwischen Technik und Finanzen praktisch aufgehoben. Jeder, der ein hervorragendes Bankerlebnis liefern und die begehrte Kundennähe bieten kann, gewinnt das wertvollste Gut hinzu – einen treuen Kunden.

2. Das Prinzip der Standardisierung

Um sich gegen die schwer zu widerstehende finanzielle Integration von FinTechs, Peer-to-Peer-Krediten, Handelsplattformen, Kryptowährungen oder sogar Ride-Sharing-Apps, die Kredite anbieten, zu behaupten, müssen traditionelle Bankinstitute zu einem wesentlichen Bestandteil des neuen hypervernetzten Finanzökosystems werden. Es bedarf eines globalen Versuchs und eines marktbasierten Ansatzes zur Standardisierung von Technologie, Anbieterprozessen und Datenschutz für Verbraucher, um dies zu ermöglichen. Dieses Standardisierungsprinzip ist ein weiteres wichtiges Merkmal des vernetzten Bankings.

3. Zentralisierte Netzwerkinfrastruktur

Ohne eine zentrale Netzwerkinfrastruktur ist es schließlich etwas mühsam, die modernen Anforderungen der Kunden zu erfüllen. Sie möchten von einer Spar-App eines Drittanbieters profitieren, die Informationen von all ihren Bankkonten zusammenfasst und ihnen zugleich das Vertrauen gibt, dass ihre Daten geschützt und vertraulich behandelt werden. Natürlich haben die Banken nach und nach Integrationsbeziehungen mit verschiedenen Digital Natives aufgebaut. Aber die Branche erfordert einen zentraleren Ansatz bei der Verwaltung und Einhaltung, um diese Allianzen sicher, skalierbar und zukunftssicher zu machen.

Stichwort Zukunftssicherheit: Penetrationstests gegen Risiken im Bereich der Informationssicherheit sind eine elementare Haushaltspraxis, die von den meisten Finanzinstituten häufig übersehen wird. Sehen Sie sich diesen Fall der ING Bank Ukraine an, in der Sie weitere Einzelheiten über die Wichtigkeit der Sicherheitsbewertung finden.

Welche Vorteile bietet das vernetzte Banking?

Inzwischen gehen immer weniger Menschen in eine Bankfiliale, um ein Konto zu eröffnen, offline einen Kredit zu beantragen und selbst zu entscheiden, welches der zahllosen Angebote ihnen den größten Nutzen bringt. Die Kunden von heute erledigen ihre Bankgeschäfte gerne digital, von unterwegs und über einen Kanal ihrer Wahl (Danke Omnichannel-Banking.)

Doch wenn es darum geht, den reibungslosen Ablauf aller Prozesse zu synchronisieren und hundertprozentige Datensicherheit und Datenschutz zu gewährleisten, gibt es immer noch Reibungspunkte. Das vernetzte Banking füllt diese Lücken buchstäblich aus und bietet allen Beteiligten (Partnern, Kunden und allen Stakeholdern) eine Reihe von Vorteilen:

- Eine optimierte Kundenerfahrung mit schnellen und intuitiven Diensten

- Erweiterte Sicherheitspraktiken

- Die Kunden haben die Kontrolle über ihre eigenen, gemeinsam genutzten vertraulichen Daten

- Zugriff auf eine breitere Palette von Produkten/Dienstleistungen über einen einzigen Zugangspunkt

- Gesteigerte betriebliche Effizienz durch Hyperautomation

- Sorgfältige Verwaltung von Governance, Risiken und Einhaltung von Vorschriften

- Eine einzige Schnittstelle für alle Bank- und Buchhaltungsdienste

Fazit

In Zeiten, in denen der Verbraucher im Mittelpunkt steht, sind verwirrende Datenschutzbestimmungen, die geringste Möglichkeit einer Bedrohung der Cybersicherheit und eine eingeschränkte Funktionalität die drohenden Stolpersteine. Das vernetzte Banking versucht, diese Herausforderungen zu meistern, indem es Kunden, Systeme und Funktionen von Finanzinstituten und Drittanbietern miteinander verbindet.

Aber wie? Durch Automation und fortschrittliche digitale Lösungen, die den Grundstein für das flexible und hypervernetzte Finanzökosystem der nahen Zukunft legen.

![API Management Platforms Guide [thumbnail]](/uploads/media/thumbnail-280x222-api-management-platform-as-an-integral-part-of-your-api-strategy.webp)

![Investing in XR [thumbnail]](/uploads/media/thumbnail-280x222-when-invest-in-xr.webp)

![SaaS Development Trends [thumbnail]](/uploads/media/saas-development-trends-to-watch-in-2023-and-beyond-454x222.webp)

![Developing Healthcare Software [thumbnail]](/uploads/media/thumbnail-280x222-what-to-expect-when-developing-digital-health-solutions.webp)

![Digital Alignment Challenges [thumbnail]](/uploads/media/thumbnail-280x222-challenges-to-digital-alignment-and-digital-workplace.webp)

![SAP SuccessFactors Learning Solution [thumbnail]](/uploads/media/thumbnail-280x222-sap-successfactors-learning-solution.webp)

![Low-code for Banking [thumbnail]](/uploads/media/thumbnail-280x222-low-code-benefits-use-cases-banking.webp)

![API Strategy for Banking [thumbnail]](/uploads/media/whys-and-hows-of-api-strategy-for-banking-280x222.webp)

![Talent Pool on SAP SuccessFactors [thumbnail]](/uploads/media/how-to-build-a-balanced-talent-280x222.webp)